Какой налог на частный дом?

Содержание:

- Продажа дома

- Как определить налоговую базу

- Как рассчитывается налог на одно-, двух- и трехэтажный дом?

- Налогообложение дома

- Кто-то в разы, кто-то – в десятки раз…

- Кадастр: тут-то он и подкрался

- Порядок оплаты налога

- Какой налог на частный дом 2020 больше 150 кв м

- Порядок расчета налога на недвижимость

- Порядок расчета налога

- Порядок расчета налога на квартиру

- Кадастровая стоимость участков

- Налог на фундамент

- Кто и как будет платить налог на имущество физических лиц в 2021 году

Продажа дома

В процессе реализации частого дома основную роль теперь также играет кадастровая оценка. Учитывается и срок, в течение которого частый дом находился во владении гражданина:

- дом находится в собственности менее 3 лет – уплачивается налог по ставке 13 процентов (для нерезидента-собственника – 30%);

- если дом принадлежал физлицу 3 и более года, налог не взимается.

Уменьшить налог с продажи дома с земельным участком в 2015 году, бывшего в собственности менее трехлетнего срока, можно при помощи вычета. Вычет делает доход, полученный с продажи, меньшим на определенную сумму – 1 миллион рублей. С остальной суммы, если дом оценен выше, уплачивается НДФЛ.

Если стоимость дома составляет один миллион или меньше, то даже при владении им менее трех лет налог уплачивать не нужно. Вычет по налогу можно также получить за купленные стройматериалы и оплаченные услуги при строительстве дома. В то же время налог при покупке собственного дома позволяет вернуть внесенный ранее НДФЛ.

При реализации части дома, каждый из собственников получить вычет в общей сумме 1 миллион, но в пропорции их долей. Это правило применимо в случае, если заключается один договор, где указаны все владельцы имущества и размер их частей недвижимости. Когда каждая из долей реализуется по отдельному соглашению, любой из собственников вправе получить полный объем вычета, – 1 миллион – практически освободившись от НДФЛ.

Кроме имущественного налога, за участок земли под домом выплачивается земельный, но только до момента продажи. Для садовых, дачных и жилых строений используется ставка в 0,3%.

Как определить налоговую базу

С 1.01.2020 налоговой базой является кадастровая стоимость объекта. Во всех регионах РФ она рассчитана.

Рассмотрим способы, как узнать кадастровую стоимость своей недвижимости.

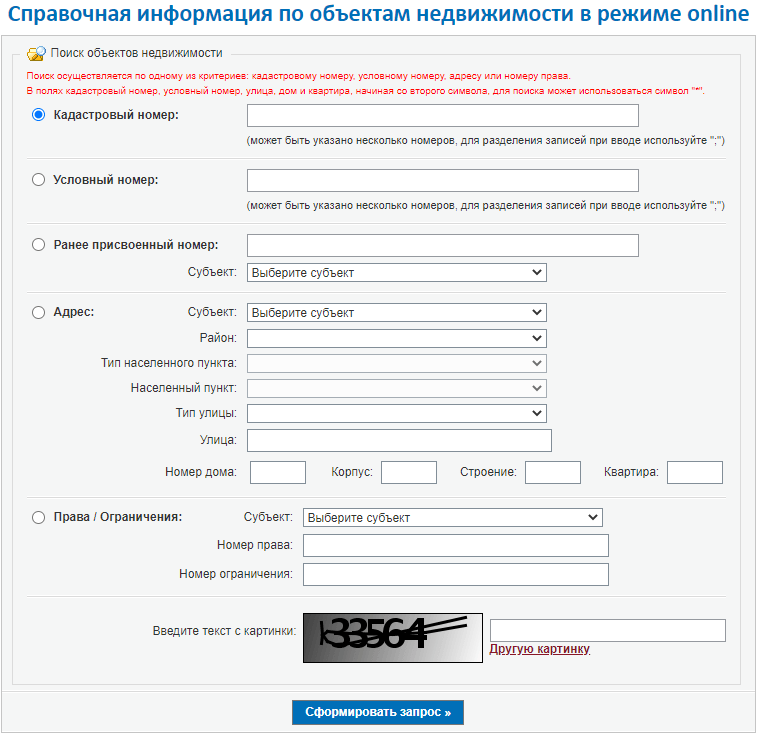

Сайт Росреестра

Достаточно заполнить онлайн-заявку и получить все необходимые сведения.

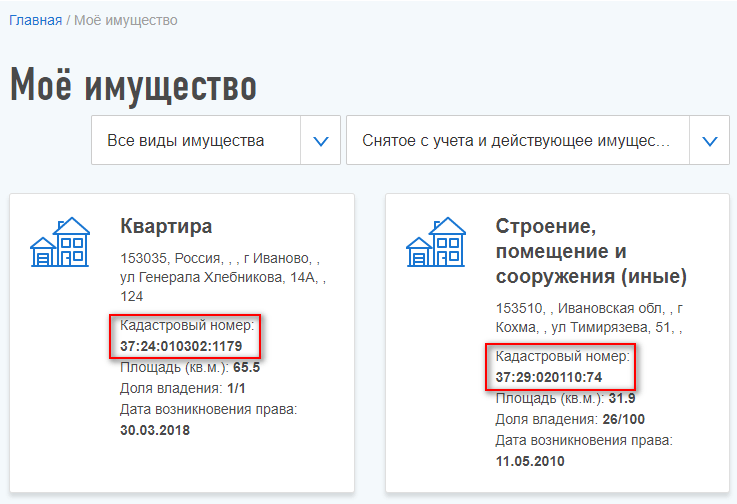

Личный кабинет налогоплательщика на сайте ФНС

В разделе “Мое имущество” находятся все объекты, которыми вы владеете. В карточке можно сразу увидеть кадастровый номер. Например, если хотите сделать запрос на сайте Росреестра, он понадобится. А если кликнуть по недвижимости мышкой, то попадете в описание, где и находится кадастровая стоимость.

Калькулятор на сайте ФНС

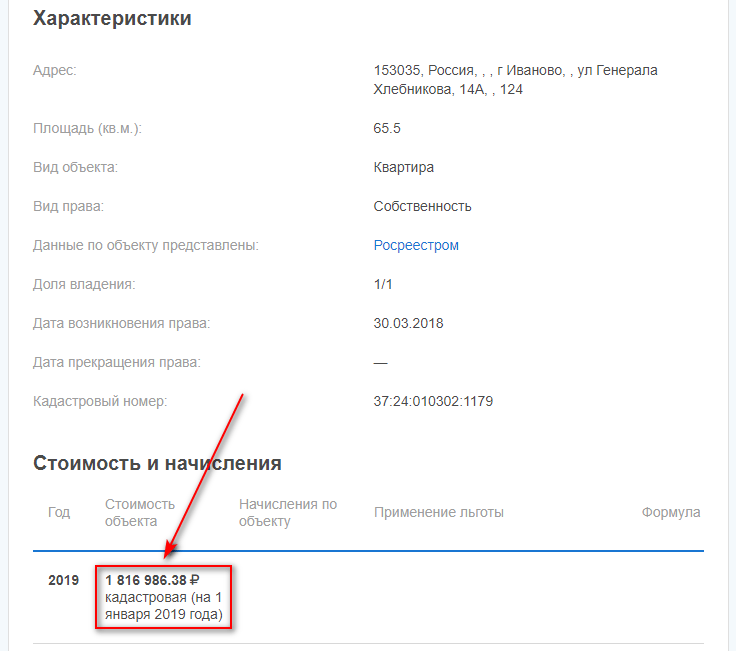

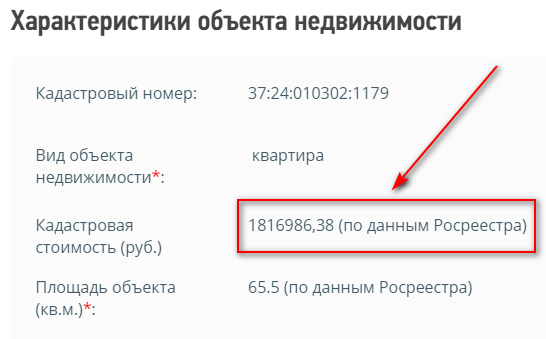

Последовательно заполняется информация. После введения кадастрового номера высвечивается стоимость объекта. В моем случае это все те же 1 816 986,38 руб.

Публичная кадастровая карта

На карте нет квартир, только земельные участки и жилые дома.

Налоговая квитанция

Если у вас нет личного кабинета на сайте ФНС или вы написали заявление о своем желании получать уведомления в бумажном виде по почте, то в присланной в прежние годы квитанции есть кадастровая стоимость.

На окончательную величину налоговой базы влияют льготы: федеральные и местные. Про них будет отдельный раздел в статье.

Как рассчитывается налог на одно-, двух- и трехэтажный дом?

Итоговая сумма к оплате полностью зависит от налоговой базы. Для частного дома это будет стоимость объекта. Именно цена жилища, которую установил государственный кадастровый орган, определяет конечный размер налога. Никакие другие параметры (высота, этажность, наличие мансарды и пр.) на него не влияют.

Тем не менее конкретный расчёт будет зависеть от региона, в котором расположен дом. Речь идёт не только о конкретной ставке. Алгоритм вычисления определяется системой подсчётов, применяемой в конкретном субъекте РФ — на основе кадастровой или инвентаризационной стоимости.

К 2020 году все регионы страны должны перейти на кадастровую систему подсчёта налога. Тем не менее на данный момент 11 субъектов РФ продолжают рассчитывать имущественную пошлину на базе инвентаризационной стоимости.

Расчёт налога по кадастровой стоимости

Он происходит по формуле:

Н = (Кст — Нв) х Ст х Пкф, где

- Н — налог.

- Нв — налоговый вычет.

- Кст — кадастровая стоимость.

- Ст — ставка.

- Пкф — понижающий коэффициент (установлен на переходный период с системы расчёта по инвентаризационной стоимости на кадастровую, колеблется от 0.2 до 0.6 в зависимости от региона).

Расчёт налога по инвентаризационной стоимости

При исчислении налога по старой системе налоговую базу составит инвентаризационная стоимость квартиры (узнать её можно в БТИ, на сайте ФНС, на сайте Росреестра).

Формула расчёта:

Н = Ист х Ст х Кфд, где

- Н — налог.

- Ист — инвентаризационная стоимость.

- Ст — ставка.

- Кфд — Коэффициент-дефлятор (На 2019 год установлен в размере 1.518) (Приказ Минэкономразвития от 30.10.2018 г. № 595).

Расчёт налога по «переходной» формуле

В соответствии с п. 8 ст.408 НК РФ, на период перехода на новые правила, помимо понижающего коэффициента, регионами может применяться особая формула для налога на недвижимость. Суть её — в уплате налоговой ставки с разницы между кадастровой и инвентаризационной стоимости.

Формула выглядит так:

Н = (Нк — Ни) x К + Ни, где

- Н — налог к уплате.

- Нк – налог, рассчитанный из кадастровой стоимости.

- Ни – налог, рассчитанный по предыдущей системе (инвентаризационной стоимости).

- К – понижающий коэффициент.

Налогообложение дома

Существующий порядок обязывает владельца капитальных строений платить налог на недвижимость. За дачный дом взыскивают сбор по тарифу жилого помещения.

Пенсионеры, собственники дачного жилья получают уведомление о налоге, если они не входят в льготные категории. В некоторых областях нормы налогообложения пенсионеров вводятся органами местного самоуправления. Льготные категории формируются в зависимости от срока владения участком или постройкой. Это решающий фактор при предоставлении финансовых послаблений.

В законодательстве 2019 г произошли изменения относительно дачной амнистии. Раньше срока прекратил действие упрощенный порядок бесплатного оформления собственности, не корректное включение ее в кадастр. Установлены новые правила, теперь налог на строения на дачном участке исчисляется по обычной схеме. Изменения коснулись льготников, периода владения дачей, ставок.

Появились сообщения, что правительство согласовывает с Думой возможность возврата к первоначальному варианту, продлению амнистии до 1.03.2020 г.

При продаже дачи гражданин РФ обязан уплатить в бюджет 13% от стоимости. Срок владения жилым зданием, по истечении которого не взимается налог, составляет 5 лет. Продавец дачи в ряде случаев вправе получить вычет.

Уплачивать налог не нужно, если вы были владельцем дачи более 5 лет

Категории лиц, освобожденных от уплаты НДФЛ при продаже дачи:

- Граждане, получившие дачный объект в дар от супруга или родственника.

- Лица, ставшие владельцем постройки в результате приватизации.

- Человек, пользующийся дачей по договору пожизненного содержания.

Для собственников земельных наделов, домов не прекратила действие налоговая амнистия. Прощение долгов, возникших до начала 2015 года, производится автоматически. Поскольку ФНС надеется взыскать недоимки, вопрос списания решается сложно.

Кто-то в разы, кто-то – в десятки раз…

Если собственник относится к льготной категории (пенсионеры и Ко), то налога не будет вовсе – при условии, что объект единственный.

Всем прочим, к сожалению, заплатить придется – и намного больше, чем сейчас. Довольно типичный пример приводит Владимир Зимохин («НДВ-Недвижимость») – двухкомнатную квартиру в спальном районе Москвы. Площадь – 50 кв. м, кадастровая стоимость – 9 млн руб. При прежних (до конца 2014 года) правилах ежегодный налог на нее составлял около 500 руб. Теперь же, с учетом ставки 0,1% и 20-метрового вычета (предположим, что объект – единственный в собственности), полная сумма налога будет равна 5400 руб. За 2015 год владелец заплатит 20% этой суммы – 1080 руб. За 2016 – 40%, т.е. 2160. К 2019-му, как мы помним, льготный период закончится – и платежи станут по 5400 руб. ежегодно, т.е. вырастут по сравнению со «старыми добрыми временами» в 10-11 раз.

Автор здесь снова позволит себе небольшую ремарку

Как мы помним из вышеизложенного, при преодолении квартирой «психологически важного рубежа» кадастровой стоимости в 10 млн руб. налоги на нее сразу вырастают в полтора раза (ставка вместо 0,1% превращается в 0,15%)

При нынешних темпах инфляции процесс этот может произойти значительно быстрее, чем думает большинство, – так что владелец нашей квартиры вполне может обнаружить у себя квиток уже на 9000 руб. (0,15% от 10.000.001 руб. минус вычет на 20 кв. м). А типовым московским трешкам (75-80 кв. м в панельных домах) не так далеко и до кадастровой цены в 20 млн руб., а там ставка налога – 0,2%…

Еще радикальнее каток нового налога прокатится по тем районам, которые принято считать элитными. «Налоговая нагрузка на некоторые объекты возрастает в десятки раз, — отмечает Ольга Славкина, директор юридического департамента Kalinka Group. – Так, налог на квартиру на Арбате площадью 70 кв. м общей стоимостью в 43 млн руб. составит около 80 тыс. руб. в год. Примерно столько же заплатит собственник 100-метровой квартиры в 17-этажном кирпичном доме на Пресне».

Кадастр: тут-то он и подкрался

Раньше это была стоимость инвентаризационная – она высчитывалась по каким-то хитрым формулам, суть которых (для обычного человека) лучше всего определяется формулировкой «надевать штаны через голову». Теперь же за основу берется стоимость кадастровая. «Кадастровая стоимость недвижимости – своего рода суррогат рыночной стоимости, который высчитывается на основе данных, собранных оценщиками в открытых источниках», — объясняет Галина Гараева, генеральный директор компании «Континент».

«Кадастровая стоимость – приближенная к рыночной, вещь очень туманная, — говорит нотариус нотариальной палаты Санкт-Петербурга Алексей Комаров. — Методика кадастровой оценки недвижимости рассчитывается на основе усредненных показателей. В усредненные показатели включаются данные по стоимости аналогичного жилья выставленного на продажу, анализ цен в уже заключенных сделках и т.д. Процесс кадастровой оценки проходит без участия собственника, результат оценки можно узнать на сайте Росреестра или путем подачи запроса в Росреестр».

То есть эта самая кадастровая цена – попытка государственных оценщиков «малой кровью», без детального обследования каждой квартиры, определить рыночную стоимость. В большинстве случаев это удается – точность оценки, по словам специалистов, составляет примерно 15-20%, что, в общем, всех устраивает. Однако возможны ситуации, когда разрыв окажется больше. Что тогда?

Кадастровая цена может оказаться ниже рынка. Галина Гараева приводит пример: небольшая однокомнатная квартира в районе станции метро «Спортивная» в Москве, которая при рыночной стоимости 11-12 млн руб. имеет кадастровую оценку в 9 млн. В такой ситуации владельцы квартиры, скорее всего, будут радостно помалкивать, понимая, что из-за этого снижаются и налоги. При цене 9 млн ежегодные налоги составят (без учета возможных льгот) 9 тыс. руб. (0,1%), а при 11-12 млн – до 18 тыс. руб. (при цене объекта более 10 млн ставка вырастает до 0,15%).

Однако возможна и противоположная ситуация. Елена Щепкина (ГК «Премьер») приводит пример двух участков, расположенных в микрорайоне Подрезково города Химки на ул. Спортивной. В одном случае кадастр оценивает сотку в 1 291 935 руб., в другом – 441 249 руб. Рыночная цена земли там, говорит эксперт, составляет примерно 500 тыс. руб. за сотку – соответственно, кадастр переоценил первый участок в 2,6 раза.

Что делать человеку, оказавшемуся в подобной ситуации? «По закону, кадастровая оценка недвижимого имущества может быть оспорена как в судебном, так и в досудебном порядке», — говорит Алексей Шленов, исполнительный директор компании «МИЭЛЬ-Сеть офисов недвижимости».

«Если собственник с оценкой не согласен то оценку можно обжаловать в комиссию при Росреестре или в судебном порядке. ст. 24.18 Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации». По общему правилу государственная кадастровая оценка проводится не реже одного раза в три года (для городов федерального значения – один раз в два года) и не чаще одного раза каждые 5 лет, – уточняет нотариус Алексей Комаров. — Судебная практика по пересмотру кадастровой стоимости противоречива. Однако, если рыночная оценка объекта оказывается менее кадастровой стоимости, шансы отстоять свою точку зрения достаточно высоки. Но рассчитывать на возмещение расходов произведенных в процессе (услуги адвоката, оплата оценщику) не стоит, что-либо взыскать с ответчика – Росреестра, практический невозможно. Поэтому если разночтения «терпимые», то граждане изучив перспективы и прикинув экономику, предпочитают не судиться – себе дороже».

Порядок оплаты налога

ИФНС по населенному пункту получает из местного Росреестра сведения о принадлежности и кадастровой стоимости квартир, и по этим сведениям самостоятельно делает расчет налога для каждого собственника. Инспекторы формируют уведомления, которые рассылаются с квитанциями на оплату по почте или размещаются в личном кабинете налогоплательщика в интернете. Самостоятельно никакие заявления или декларации никуда подавать ну нужно.

Оплатить можно с банковской карты в личном кабинете налогоплательщика или .

В некоторых регионах реализована оплата через Госуслуги. Также можно воспользоваться услугами банка и оплатить квитанцию с карты или наличными в любом отделении любого банка.

Какой налог на частный дом 2020 больше 150 кв м

- 3 млн. / 50 кв. м (площадь строения) × 30 кв. м (площадь, облагаемая налогом) = 1,8 млн. рублей (реальная кадастровая стоимость для налогообложения);

- 200 000 (инвентаризационная стоимость) × 0,1 (налоговая ставка) = 200 рублей;

- 1,8 млн. × 0,1 (все та же ставка, которая является одинаковой для обоих способов расчета) = 1 800 рублей;

- (1800 – 200) × 0,4 (понижающий коэффициент на 2020 год) + 200 = 840 рублей.

Собственники индивидуальных жилых домов могут рассчитывать на некоторые послабления, выраженные в форме льготных условий оплаты налога.

К примеру, 50 квадратных метров такого строений налогом не облагаются. Поэтому если вы осуществляете расчет для коттеджа площадью 100 кв. м, платить придется только за половину.

Налог на роскошь на квартиры и дома в РФ в 2020 году

- Если кадастровая стоимость недвижимости не больше ограничения, принятого законом, то налоговый коэффициент равен 0,1%;

- Офисные помещения, налоговые центры, производственные здания – ставка будет 0,5%;

- Земли сельхозназначения, участки личных подсобных хозяйств – налоговый коэффициент 0,3%;

- Другие земельные участки – 1,5%.

Многие граждане не согласны с данным законопроектом – рыночная стоимость объектов недвижимости с каждым годом повышается, люди могли приобрести квартиру в эконом-сегменте 10-15 лет назад, сегодня же ее стоимость увеличится. Например, покупка однокомнатной квартиры 10 лет назад за 700 тыс. руб.

– в настоящее время ее рыночная стоимость будет не менее 1 млн. руб.

Налог на постройки на земельном участке 2020

Объекты, находящиеся в собственности пенсионеров, которые не подвергаются налогообложению: Комната; Квартира; Жилой дом; Дача; Сарай; Гараж; Стройка; Участок местности, приспособленный для стоянки авто; Помещения, созданные для осуществления творческой деятельности.

Согласно разъяснениям Минфина России для исчисления налога на имущество физлиц к хозпостройкам относятся объекты недвижимости на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества и садоводства или индивидуального жилищного строительства.

Какой налог с дачного домика менее 50м кв

3. При определении подлежащей уплате налогоплательщиком суммы налога налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

1. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в зависимости от применяемого порядка определения налоговой базы с учетом положений пункта 5 настоящей статьи.

Особенности налогообложения дачного дома

- Если продавец за полученные деньги приобрел равноценную недвижимость. Например, продав дом, расположенный на территории одного садоводства, он купил такую же дачу на территории другого СНТ.

- Налоговый вычет можно получить, если сумма сделки не превышает 1 млн рублей.

- Вычет могут получить и покупатели, если приобретают участок с жилым строением на сумму не более 2 млн рублей.

Каждый хозяин недвижимости в России обязан платить налоги, и владельцы дачных домов не стали исключением. У некоторых собственников возникают трудности в связи с тем, что последние несколько лет в сфере налогообложения происходят изменения.

В первую очередь они связаны с тем, что платеж рассчитывается на основании кадастровой стоимости, а не инвентаризационной.

Рекомендуем прочесть: Ндфл прием гражданина украина 2020

Налог на недвижимость в 2020 году — существуют ли разъяснения, о которых умалчивают

Разберем все это на примере. Продолжим пример с квартирой в 56 квадратных метров. Как мы только что определили, оплачивать налог нужно за 36 “квадратов” или 0,64 площади квартиры. Пусть кадастровая стоимость такой квартиры составляет 1,5 миллиона рублей. Нам нужно умножить 0,64 на 0,8 и на 0,1% от полутора миллионов, то есть, на 1500 рублей. В итоге получается налог 768 рублей за год.

Очень долго мы платили практически копеечный налог на наши квартиры и дома. Он рассчитывался на основе инвентаризационной стоимости имущества, а она в разы, если не десятки раз, ниже рыночной цены.

В какой-то момент государству, столкнувшемуся с кризисом в экономике, это надоело, и оно резко изменило принцип расчета налога с граждан на их квартиры, чтобы дополнительно пополнить бюджет.

В основу легла кадастровая стоимость, которая теоретически должна быть близка к рыночной цене жилья. А это означает, что и налог резко вырос.

Порядок расчета налога на недвижимость

Налог на недвижимое имущество рассчитывается сотрудниками ФНС, которые затем отправляют уведомление по месту жительства плательщика. Однако это касается исключительно физических лиц, поскольку юридических лиц законодательство обязывает самостоятельно производить расчет данного сбора, подавать декларацию и производить оплату.

Для того чтобы рассчитать общую сумму налога на недвижимость, надо:

-

Узнать кадастровую стоимость объекта.

-

Определить для каждого объекта налоговый вычет и уменьшить облагаемую налогом площадь на соответствующее значение.

-

Полученный результат умножить на ставку, определённую для конкретного вида строения.

Сроки уплаты налога на недвижимость и штрафные санкции

Законодательство обязывает производить уплату налога на недвижимость физическими лицами до наступления 1 декабря года, идущего за налоговым периодом.

Уплачивается налог на недвижимость по факту получения от ФНС налогового уведомления. Перечислить платеж нужно по реквизитам подразделения ФНС, отвечающего за налоговый контроль территории, на которой расположен объект недвижимости.

Порядок расчета налога

Сумма налога рассчитывается от кадастровой стоимости, установленной на 1 января текущего налогового периода пропорционально периоду владения.

При исчислении налога исходя из кадастровой стоимости предусмотрены налоговые вычеты (уменьшение кадастровой стоимости) на величину кадастровой стоимости:

- 10 кв.м. в отношении комнаты,

- 20 кв.м. в отношении квартиры,

- 50 кв. м. в отношении жилого дома.

- 1 миллион рублей — в отношении единого недвижимого комплекса с жилым домом.

В случае, если при применении налоговых вычетов, налоговая база принимает отрицательное значение, в целях исчисления налога такая налоговая база принимается равной нулю.

Поправочные коэффициенты

В связи с тем, что сумма налога, рассчитанная от кадастровой стоимости, как правило, значительно выше рассчитываемой от инвентаризационной стоимости, установлены поправочные коэффициенты, применяемые при расчете суммы налога:

- 0,2 – при расчете налога за 2015 г.;

- 0,4 — при расчете налога за 2016 г.;

- 0,6 — при расчете налога за 2017 г.;

- 0,8 — при расчете налога за 2018 г.

Начиная с 2019 года поправочный коэффициент не применяется.

При этом сумма налога рассчитывается по формуле:

- Н — сумма налога, подлежащая уплате;

- Н1 — сумма налога, исчисленная от кадастровой стоимости без учета поправочного коэффициента;

- Н2 — сумма налога, исчисленная исходя из соответствующей инвентаризационной стоимости объекта налогообложения;

- К – поправочный коэффициент.

Пример расчета

Рассчитаем сумму налога на квартиру общей площадью 70 кв. м., расположенную в г. Москве в районе станции Метро Проспект Мира с кадастровой стоимостью 6 млн. рублей. Сумма налога за 2014 г., исчисленная исходя из инвентаризационной стоимости, составляет 950 рублей.

1. Итак, налоговый вычет составляет 20 кв.м., то есть налоговая база равна:

6 000 000 / 70 кв.м. * 20 кв.м. = 1 714 285,71 рублей.

2. Ставка налога на данную квартиру составляет 0,1 %.

(6 000 000 — 1 714 285,71) * 0,1 % = 4 285,71 рублей.

3. Применяем формулу расчета налога с учетом поправочного коэффициента:

Сумма налога к уплате за 2015 г. = (4 285,71-950)*0,2+950 = 1617,14 рублей.

Сумма налога к уплате за 2016 г. = (4 285,71 -950)*0,4+950 = 2284,28 рублей.

Сумма налога к уплате за 2017 г. = (4 285,71 -950)*0,6+950 = 2951,42 рублей.

Сумма налога к уплате за 2018 г. = (4 285,71 -950)*0,8+950 = 3618,56 рублей.

Сумма налога к уплате за 2019 г., 2020 г. и последующие годы = 4 285,71 рублей.

Порядок расчета налога на квартиру

Налоговая база и налог на квартиру

В качестве налоговой базы выступает кадастровая стоимость квартиры, то есть стоимость, которая максимально приближена к рыночной стоимости имеющегося в собственности частного лица объекта налогообложения.

Базовая формула расчёта налога на недвижимость

Согласно статьи 402 НК РФ расчётной базой к 2020 году для имущественного налога должна стать кадастровая стоимость недвижимости, что значительно увеличит размер платежа. В связи с этим, было принято решение о постепенном переходе для смягчения финансового удара по денежным средствам собственников.

Формула расчёта для переходного периода подробно расписана в статье 408 НК РФ.Из неё следует, что к учёту принимается не только кадастровая, но и инвентаризационная стоимость. В формуле используется уменьшающий коэффициент, необходимость которого к 2020 году отпадёт.

Н = (Нк — Ни) * Кф + Ни где

Нк — величина налога, полученная от кадастровой стоимости.

Нк = К * Ск (К- кадастровая цена и Ск — налоговая ставка);

Ни — налоговая сумма от инвентаризационной стоимости.

Ни = И * Си (И — инвентаризационная цена и Си — налоговая ставки);

Кф — уменьшающий коэффициент, который равен:

2015 — 0,2;

2016 – 0,4;

2017 – 0,6;

2018 — 0,8.

В 2019 году уменьшающий коэффициент использоваться не будет, потому с 2020 года пользователям придётся платить налог на недвижимость в полном объёме.

Ставки налога на квартиру

Так как налог на квартиру частных лиц является местным налогом, то конкретные размеры ставок налога на имущество физических лиц определяются в каждом муниципальном образовании отдельно.

В соответствии с требованиями налогового законодательства установлены следующие ограничения по налоговым ставкам налога на имущество физических лиц:

§ не более 0,1% от величины кадастровой стоимости объекта налогообложения, а также сооружений хозяйственного назначения с площадью не более 50 кв. м.;

§ не более 2% для перечня объектов налогообложения, определенных в Налоговом кодексе РФ, и объектов со стоимостью больше 300 миллионов руб.;

§ не более 0,5% для остальных видов имущества.

При этом власти некоторых муниципальных образований, таких как, например, Москва, Крым, Санкт-Петербург и другие, имеют право уменьшить ставку налогообложения 0,1% до 0 или, наоборот, увеличить её, но не больше, чем в 3 раза.

Законодательством допускается применение дифференцированных ставок в зависимости от таких параметров:

-

Вид объекта налогообложения.

-

Местонахождение объекта.

-

Кадастровая стоимость.

-

Территориальная зона, в пределах которой расположен налогооблагаемый объект.

Налоговые вычеты при расчете налога на квартиру

При расчете налога на имущество, в зависимости от видов объектов, размер кадастровой стоимости может быть уменьшен на сумму налогового вычета. В статье 403 НК РФ указано, что при исчислении имущественного сбора по кадастровой стоимости происходит его уменьшение. На федеральном уровне для квартир установлен вычет, равный стоимости 20 кв. м. данной квартиры. Такое количество метров не будет включаться в налогооблагаемую базу. Если кадастровая стоимость объекта налогообложения будет отрицательной величиной, то она в соответствии с принятыми правилами будет приравниваться к 0.

Муниципальным властям дано право увеличивать размер налогового вычета по своему усмотрению.

При наличии в собственности нескольких объектов недвижимости вычет распространяется только на один из них. Если не будет заявления от налогоплательщика с указанием конкретной недвижимости, то ФНС применяет его на то имущество, по которому налог будет максимальным.

Доля от квартиры и налог на квартиру

Если собственность в квартире оформлена на правах долевого участия, то расчёт производится для каждого собственника отдельно.

Если величина доли не выделена, то она определяется делением общей площади на количество собственников.

Кадастровая стоимость участков

Начиная с 2017 года, расчет ЗН производится по новой налоговой базе, в качестве которой используется кадастровая стоимость (КС) участка. Иногда для оценки КС земли в кадастровом секторе используют средний удельный показатель кадастровой стоимости 1 м² земли (УПКС).

В Москве Постановлением Правительства №791-ПП в конце 2016 года были утверждены результаты оценки КС земель города.

При этом КС для каждого кадастрового квартала зависит от его расположения и разрешенного применения ЗУ. При этом в столице показатель УПКС может достигать 100000 руб/м².

В 2013 году производились переоценка КС земли в Подмосковье. При этом стоимость ЗУ

земель с/х назначениядачного (садоводческого) использования

При этом результаты были разделены по районам МО и кадастровым секторам. Кроме того, кадастровая стоимость земли в каждом секторе делилась в зависимости от типа использования ЗУ.

При этом для использования земли в населенных пунктах для дач и садоводческих хозяйств разброс УПКС лежит в пределах от 133 руб/м² (Серебряные Пруды) до 2580 руб/м² (в Подольске). В Клину эта УПКС составляет 512 руб/м², а в Зарайске — 597 руб/м².

При этом разрешение на использование земли для строительства многоэтажных домов поднимает УПКС в Подольске почти до 7600 руб/м², а в Серебряных Прудах – до 2700 руб/м².

В городах ближайшего Подмосковья такой УПКС достигает 10000 руб/м².

Налог на фундамент

Зачастую собственники участка возводят фундамент и оставляют в таком виде на несколько лет. Нужно ли платить налог на фундамент в бюджет? Согласно гл. 32 НК РФ, все здания с фундаментом относятся к недвижимости и попадают под налогообложение.

Если не оповестить сотрудников налоговой, то с фундамента не придется платить налог, однако при обнаружении данного факта в ходе кадастровых работ, инспекторы начислят вам фискальные платежи. То же касается налога на построенный дом.

Если вы сообщите в инспекцию о нем, но без постановки в Росреестре, то в течение 10 лет в ЕГРН вы будете оплачивать повышенный земельный налог, чтобы компенсировать недостаточность информации о стоимости дома.

Итак, в Российской Федерации дом площадью ниже 50 кв. м не облагается налогом. При налогообложении важна кадастровая или инвентаризационная стоимость, а не этажность или площадь. Закон о налоге распространяется также на недостроенные здания, включая фундамент.

Кто и как будет платить налог на имущество физических лиц в 2021 году

Утвержденная судом кадастровая оценка будет использоваться после вступления решения суда в законную силу, как правило, 10 дней с момента его вынесения. Пересчет налога произведут с момента последней оценки, учитываемой для определения размера налоговых платежей.

- Расчет по новым коэффициентам постепенно. Гражданам предложен адаптационный период, в котором использовался низкий показатель. В 2021 году – 0,2 пункта, 2021 и 2021 – 0,6 и в 2021 году достиг нормативного значения и составил 0,8. С 1 января 2021 года для расчета будут использовать утвержденную фискальную ставку, однако можно будет еще заплатить сумму, рассчитанную последний раз на основе инвентаризационной оценки. Согласно новому закону, максимальный рост налога не превысит 10% в год. Итоговый размер должен быть установлен в 2021 году.

- Определение выгодной ставки. Первоначальная разница между кадастровой и инвентаризационной оценкой была большой. Суммы отличались более чем в 5 раз. Применение новых показателей позволит пополнить бюджет за счет приближения кадастровой стоимости к рыночным значениям. Изменения приблизили используемые показатели к рыночным значениям.

- При несогласии с кадастровой оценкой физическое лицо для защиты интересов обращается в комиссию Росреестра, а при отсутствии желаемого результата в суд.

- Размер налога за гаражи и парковочные места сделали одинаковым. До 1 января за машино-место платили 2% от стоимости, согласно кадастру, с нового года ставка составит от 0,1% до 0,3%. Сохранят льготы для налогового вычета. Порядок начисления и возврата будет учтен уже в текущем году за налоговый период 2021 года.